Hoy, vamos a optar por una entrada un poco más relajada, que nos permita distraernos de tantas tensiones. El pasado 21 de octubre se estrenó en los cines la película Margin call, la cual ya comenté en mi blog dedicado al cine (http://cineartemagazine.blogspot.com/2011/11/margin-call-y-las-aventuras-de-tintin.html). En esta ocasión, vamos a analizar el film desde el punto de vista económico, para explicar qué ocurre en la historia. Sobra decir que, quien no la haya visto, y no quiera conocer detalles sobre su trama, aplace la lectura de esta entrada hasta que haya podido verla.

La película empieza cuando, en

una situación de crisis económica, un banco de inversión afronta una reducción

de plantilla y debe comunicar a los afectados que han sido despedidos. Uno de

ellos es Eric Dale, jefe de control de riesgos de la entidad.

Una vez que es informado de la

noticia (lo cual viene acompañado, prácticamente de inmediato, por la

cancelación de su cuenta de correo electrónico y de su línea de teléfono móvil,

de forma que le resulta imposible ponerse en contacto con ninguno de sus

compañeros), su principal preocupación es pasar un pendrive, con un fichero sobre el que estaba trabajando (relativo a

datos de las operaciones del banco) a alguien que pueda interpretar la

información que allí se recoge. Un poco por azar, el destinatario resulta ser

Peter Sullivan, un analista de breve trayectoria en la entidad, pero con

estudios de ingeniería, de forma que posee los conocimientos matemáticos

suficientes para comprender el fichero que ha recibido. Ya por la noche, y

terminada la jornada normal de trabajo, se dedica a escudriñar la información y

llega a una conclusión devastadora. Es importante detenerse aquí, porque para la

mayoría de la gente con quien he hablado es el punto en el que pierde el hilo

de la trama.

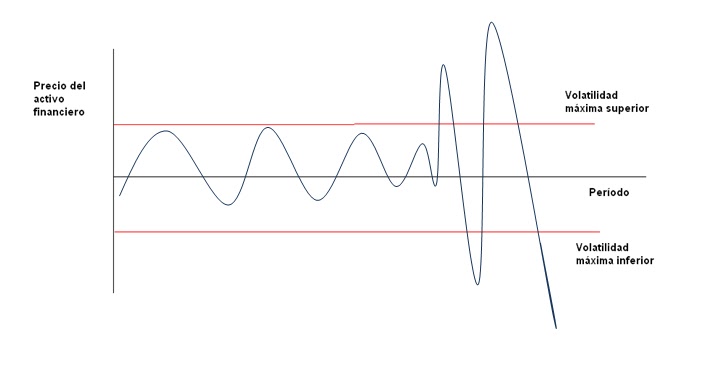

Lo que este analista descubre es

que la volatilidad en el mercado de activos hipotecarios se ha disparado con

carácter sistemático, por encima de lo que la operativa del banco considera

como máximo valor posible. Ello sería el origen de unas pérdidas en la entidad

que acabarían con todo su capital social y, en consecuencia, lo llevarían a la

insolvencia y a la bancarrota. ¿Qué importancia tiene la volatilidad del

mercado de cara a la valoración de los activos del banco? Vamos a explicarlo.

1.- En primer lugar, conviene

aclarar que la mecánica de actuación del banco de inversión que aparece en la

película es similar al que dio origen al fenómeno de las hipotecas subprime. Este banco lo que hace es

adquirir hipotecas, agruparlas en un fondo y vender participaciones de dicho

fondo entre inversores (que pasan a ser, en consecuencia, los propietarios de

dichas hipotecas, dejando de serlo el banco), proceso que recibe el nombre de

titulización. Las hipotecas agrupadas presentan diferentes niveles de calidad,

es decir, han sido concedidas a clientes de diferentes grados de solvencia: en

algunos casos, los clientes son absolutamente solventes; en otros casos, el

grado de solvencia es mucho menor. Se entendía que al agrupar hipotecas de

distintas características en un único fondo, el riesgo de las concedidas con

mayores niveles de riesgo se compensaría, en teoría, con las que presentaban

niveles de riesgo menores. Como las hipotecas de mayor riesgo tenían mayor tipo

de interés, el resultado final del fondo constituido era una rentabilidad

atractiva con un riesgo presuntamente bajo, por lo que se pensaba que nunca iba

a haber problemas en comercializar las participaciones entre los inversores

potenciales. (Al final, cuando los impagos de las hipotecas más arriesgadas

empezaron a subir significativamente –en

la primera mitad de 2007-, lo que sucedió fue que se perdió la confianza tanto

en las más arriesgadas como en las menos arriesgadas, por lo que el mercado

hipotecario quedó paralizado).

2.- El riesgo que corre el banco

de inversión que va constituyendo los sucesivos fondos es que los mismos no

puedan ser traspasados a inversores externos y, en consecuencia, las hipotecas

adquiridas permanezcan con carácter indefinido en su balance. Por ello, en

previsión de que suceda tal eventualidad, el banco estima las pérdidas máximas

que puede sufrir con la posesión sin límite de tiempo de dichos activos

hipotecarios. Y para calcular ese volumen máximo de pérdidas, se basa en la

volatilidad máxima del valor de los citados activos en los mercados. Para

comprender esto, hay que recurrir a conceptos de teoría de la inversión.

Supongamos que tenemos un activo

financiero, que genera una serie de derechos de cobro en el futuro según el

siguiente gráfico:

En los años 1,2 y 3, se perciben,

respectivamente, las cantidades denominadas como X1, X2 y X3. La pregunta es:

¿cuánto estaríamos dispuestos a pagar por este activo financiero? La respuesta

sería: dependería de la rentabilidad que deseamos obtener. La fórmula para

calcular el precio de adquisición se podría expresar del siguiente modo:

r es la rentabilidad exigida por los inversores al activo

financiero adquirido. Y dicha rentabilidad tiene dos componentes:

Rentabilidad

de un activo sin riesgo + Prima de riesgo

Existe una referencia, que es la

rentabilidad de un activo que carece de riesgo (normalmente, la deuda pública)

y a dicha rentabilidad se le añade una cantidad, llamada prima de riesgo, que

depende del nivel de riesgo que el activo financiero presente. A menor riesgo,

menor prima y, en consecuencia, menor rentabilidad se le exigirá. Si la

percepción de riesgo aumenta, el inversor potencial, para compensar dicha

circunstancia, exigirá una prima mayor y, en consecuencia, una mayor

rentabilidad. Y, según la fórmula, a menores rentabilidades exigidas les

corresponde un mayor precio de adquisición. Si la rentabilidad exigida aumenta,

el precio de adquisición a ofrecer bajará, con el fin de que los ingresos a

percibir supongan un mayor porcentaje sobre la cantidad invertida.

Evidentemente, un factor que incluye en la prima de riesgo es la volatilidad

del valor del activo en el mercado. Si dicho valor no presenta grandes

oscilaciones, no será considerado como un activo de riesgo alto. En cambio, si

presenta grandes oscilaciones, dicha percepción de riesgo aumentará de modo

paralelo, ya que la cifra posible de pérdidas que se pueden sufrir en caso de

venta del activo aumentará considerablemente.

Por lo tanto, la operativa del

banco que aparece en Margin call es

la siguiente: en función de los datos históricos del mercado, parte de

considerar la volatilidad máxima posible. A esa volatilidad máxima posible le

corresponde, en consecuencia, una prima de riesgo máxima. Y a esta prima de

riesgo máxima le corresponde, finalmente, un precio mínimo posible de los

activos hipotecarios que figuran provisionalmente en el balance. Con este

precio mínimo posible, hay unas pérdidas máximas posibles a la hora de volver a

vender los activos, las cuales, en principio, están perfectamente controladas.

Por tanto, con esta operativa, la solvencia de la entidad está garantizada.

3.- Lo que esconde la información

que el pendrive recopila es que la

volatilidad en los mercados se ha disparado por encima del nivel máximo

histórico, con carácter permanente y no meramente coyuntural. Por ello, el

riesgo que existe en las operaciones que, de forma provisional, están en el

balance de la entidad, es que las pérdidas potenciales están muy por encima de

las inicialmente calculadas. Están tan por encima, que acabarían con todo el

capital social del banco, lo cual lo llevaría, inevitablemente a su bancarrota.

A partir del momento en que Peter Sullivan descubre la realidad de los datos y se la comunica a sus inmediatos superiores (Will Emerson y Sam Rogers),

A partir del momento en que Peter Sullivan descubre la realidad de los datos y se la comunica a sus inmediatos superiores (Will Emerson y Sam Rogers),

la noticia va ascendiendo por la

escala jerárquica de la entidad, pasando por la directora financiera (Sarah

Robertson),

el consejero delegado (Jared

Cohen),

hasta llegar al propio presidente

(John Tuld):

4.- Cuando todos están reunidos

para intentar buscar una solución, la vía de escape por la que el presidente

del banco opta es muy sencilla: antes de que todo el mercado sea consciente de

que el valor de los activos está muy por debajo del precio que el banco ha

pagado por ellos, hay que vender en una mañana a inversores y a otros bancos

todas las hipotecas que están en el balance, para impedir que las pérdidas

potenciales se conviertan en pérdidas reales. (En este punto, es difícilmente

verosímil que un banco pueda realizar todas estas transacciones en un único

día, ya que se detectaría de inmediato que el volumen de operaciones estaría

muy por encima de la media habitual, pero la película se permite la licencia de

suponer que la entidad tiene éxito en su propósito).

De la historia, cabe extraer una

serie de paralelismos con los sucesos reales, que podemos centrar en los

siguientes puntos:

a.- Aunque como hemos dicho, la

solución del problema no encaja con la realidad del mercado, en términos

generales sí existe un nexo común entre lo que vemos en la película y lo que ha

sido el funcionamiento real de la economía: los bancos de inversión han

distribuido entre los agentes económicos participaciones en hipotecas sin informar

debidamente de los riesgos que tales títulos llevaban implícitos. Tal

comportamiento ha estado sustentado en un contexto generalizado de, lo que

podemos denominar, “riesgo moral”: bien porque, por la protección que el Estado

presta a los bancos con el fin de proteger el dinero de los depositantes, las

entidades han incurrido en riesgos excesivos a sabiendas de que nunca iban a

llegar a quebrar o bien porque, a diferencia de lo que ocurría en el pasado,

las entidades comercializan inversiones que acaban fuera de su balance, de

forma que las pérdidas acabarían repercutiendo, principalmente, en los

poseedores finales de las mismas y no en los propios bancos, se ha procedido a

la distribución masiva de activos financieros cuyos riesgos estaban claramente

subvalorados por parte de los inversores. Aunque este proceso ha sido mucho más

dilatado en el tiempo de lo que la película refleja, en esencia ha sido el

mismo que podemos ver en Margin call. (Como

reflejo de la mentalidad que se ha venido imponiendo, el presidente del banco,

en un momento del film, afirma que, para triunfar en el sector financiero, “hay

que ser más rápidos, más listos o mentir”.)

b.- La referencia concreta sobre

la entidad real a la que se refiere la trama es ambigua. Los paralelismos

parecen enfocarse hacia los casos de Bear Stearns o Lehman Brothers. Tal como se

explica en el artículo de Marc Garrigasait publicado en www.cotizalia.com con fecha 15 de noviembre

de 2011 (http://www.cotizalia.com/opinion/abrazo-koala/2011/11/15/margin-call-el-film-sobre-las-ultimas-24-horas-de-lehman-brothers-6295/),

los datos apuntan, con bastante aproximación, hacia Lehman Brothers: la

directora financiera de Lehman era también una mujer (Erin Callan) y el

presidente era Fuld (similar al Tuld de la película).

c.- Otro detalle significativo

está relacionado con el personaje de Peter Sullivan. Como hemos apuntado con

anterioridad, la formación de este analista es la de ingeniero pero, debido a

la situación del mercado de trabajo, ha tenido que trabajar en una entidad

financiera aprovechando sus conocimientos matemáticos. Esta circunstancia

refleja la distorsión en la estructura productiva que ha generado la política

de dinero barato (tal como hemos explicado en una entrada anterior del blog: http://eldedoeneldato.blogspot.com/2011/10/rio-arriba-o-cual-es-el-origen-de.html),

de forma que las actividades directamente productivas han perdido peso a favor

de las relacionadas con el sector financiero. En gran medida, ello constituye

un hecho artificial ya que se ha demostrado que, en la fase bajista del ciclo,

se ha demostrado que la “capacidad instalada” del sistema financiero se ha

demostrado claramente sobredimensionada e incapaz de ser sostenida a largo

plazo, de forma que el fin de la burbuja inmobiliario-financiera ha supuesto la

paralización de toda la actividad económica. Por ello, confiar en una expansión

ilimitada de la oferta monetaria como medio para conseguir un crecimiento

económico bien fundamentado se antoja, básicamente, un propósito ilusorio.

d.- Finalmente, entender la trama

de este film nos puede ayudar a entender la problemática que afecta al sistema

financiero español y, por añadidura, a toda la economía española. Tal como

hemos explicado en otras entradas del blog (http://eldedoeneldato.blogspot.com/2011/05/remedios-para-una-crisis-ii-la.html,

http://eldedoeneldato.blogspot.com/2011/06/remedios-para-una-crisis-iii-la.html

y http://eldedoeneldato.blogspot.com/2011/07/remedios-para-una-crisis-iv-la.html),

no sólo existe el problema de las pérdidas potenciales que existen en los

activos hipotecarios que se encuentran en los balances de los bancos (y que

ponen en peligro la solvencia de los mismos), sino que, adicionalmente, unas

operaciones destinadas a ser liquidadas en un determinado plazo de tiempo,

siguen vivas, de forma que impiden la concesión de operaciones nuevas y, en

consecuencia, la reactivación necesaria del crédito. Por lo tanto, la realidad que

muestra la cinta, no se encuentra tan alejada de la que estamos viviendo en nuestro país.

En resumen, como se puede

apreciar por las explicaciones dadas, Margin

call ofrece una buena introducción a la crisis actual, por lo que, además

de ofrecer algo más de hora y media de buen cine, nos puede servir para

entender la situación que llevamos viviendo durante cuatro años y que impide la

recuperación de nuestras economías.

Volveré para leerlo cunado la haya visto, pero tiene muy buena pinta!!

ResponderEliminarDe los mejores y más completos artículos que he leído sobre la película. Enhorabuena.

ResponderEliminarGracias por la explicación o análisis

ResponderEliminarExcelente análisis!

ResponderEliminarMuchas gracias, muy completo y util.

ResponderEliminarGracias por el análisis, era lo que buscaba después de ver la película

ResponderEliminarExcelente análisis! saludos!

ResponderEliminarExcelente película, excelente análisis, saludos!

ResponderEliminarme gusta

ResponderEliminarexcelente analisis

ResponderEliminarAnalisis sublime!

ResponderEliminarJusto me hacía falta la explicación económica de esta película. Buen trabajo estimado

ResponderEliminarExcelente análisis y es para releerlo, como material de estudio.

ResponderEliminarMuchas gracias

Excelente análisis...Saludos buen artículo

ResponderEliminarMUCHÍSIMAS GRACIAS AMIGO ME AYUDO A ENTENDER MEJOR LA PELÍCULA. SALUDOS DESDE PERÚ !

ResponderEliminarBueno, te agradezco bastante el analisis de la película. Mandé los links a unos amigos para que la vean y asi poder conversar y entenderla mejor, pero con tu comentario análisis me es suficiente, gracias.

ResponderEliminarMuchas gracias, Willy.

EliminarBuenas tardes soy estudiante de comercio en estos momentos me encuentro en la materia de Análisis financiero y me enviaron estas dos preguntas 1) Identifique el nombre de las variables que se mencionan en la escena de la pelicula?

ResponderEliminar2) ¿A qué área(s) de una empresa le corresponde el tipo de análisis mostrado en el video?

Hace ya 8 años que vi la película. Entre eso y que no sé sobre a qué parte de la película se refieren las preguntas ni el enfoque del temario de la asignatura, no me atrevo a contestar tus preguntas. Espero que la lectura del artículo te sea útil para el ejercicio. Un saludo.

EliminarBravo!!!! Grande!!!!!

ResponderEliminarmuy buen analisis!!!!

ResponderEliminarMuy bueno!!

ResponderEliminarPues yo creo que está explicado con demasiados tecnicismos. No me ha quedado claro.

ResponderEliminarSolo te puedo decir gracias por ayudarme a realizar mi tarea y por explicarlo tan minuciosamente, aunque técnico pero entendible.

ResponderEliminarExcelente análisis de verdad muy completo

ResponderEliminarGracias, buena explicación!

ResponderEliminarInteresante analisis, gracias.

ResponderEliminarbuenas excelente analisis de la pelicula, estuve buscando en varias paginas y realmente el tuyo me aclaro las dudas con respecto a la pelicula.

ResponderEliminarMuy buen análisis !!! Me servirá mucho para los deberes de clase.

ResponderEliminarMe encanta esta película, siempre vuelvo a ver partes de la misma. La actuación de Jeremy Irons en el momento en que se reúnen todos en la sala a la madrugada, es sencillamente genial.

ResponderEliminarQue ocurrencia esta de crear fondos de inversion con hipotecas, y hacerlos cotizar en bolsa, con rentabilidades muy atractivas....nadie vio venir el desmadre inmobiliario, y con ello el de los fondos.

Apareceré como anónimo, pero soy Ing Bucciarelli . Soy de Buenos Aires. Este artículo es brillante por todos los lados que se mire. Ví el filme hasta la mitad, y no entendía a qué se refería. Excelente explicación es evidente que manejas sin problemas los conceptos de las finanzas. Me gustaría solo agradecerte que le has iluminado mucho. De todas maneras, sigo sin entender porque el título Margin Call. Yo, que opero opciones, debo poner garantías cuando estoy vendido. Si el precio del subyacente vendido aumenta, el broker me comunica in Margin Call, es decir, un aumento en mis garantías. Donde están estas garantías en la película?

ResponderEliminarEntiendo que el titulo "Margin Call" se refiere a la necesidad de reponer capital ante las pérdidas potenciales latentes en el activo de su balance. Toda entidad bancaria ha de mantener un nivel mínimo de recursos propios, por debajo del cual, si no logra ampliar capital para recuperarlo, ha de interrumpir operaciones y sería intervenida por quien ostente la supervisión bancaria. Es, en realidad, la misma lógica que explicas en la operativa de opciones. En este caso, el equivalente a "aportar garantías" sería "reponer capital" que es, a fin de cuentas, las "garantías" aportadas por el banco (o, lo que es lo mismo, sus accionistas) en su operativa. En la película, los directivos del banco son conscientes de que sería imposible que el mercado pudiera aceptar o absorber una ampliación del capital como la que la entidad requeriría y, en consecuencia, estaría abocada a la bancarrota. Espero haberte aclarado la cuestión.

Eliminar