Una vez que en la entrada anterior hemos explicado las opciones empleadas o meditadas para proceder a la reestructuración de sistemas financieros en crisis, vamos a ver ahora las cifras más importantes del sistema financiero español para poder proponer una solución coherente.

Lo primero que hay que tener en cuenta son las cifras de crédito que aparecen en los balances del conjunto de las entidades bancarias españolas.

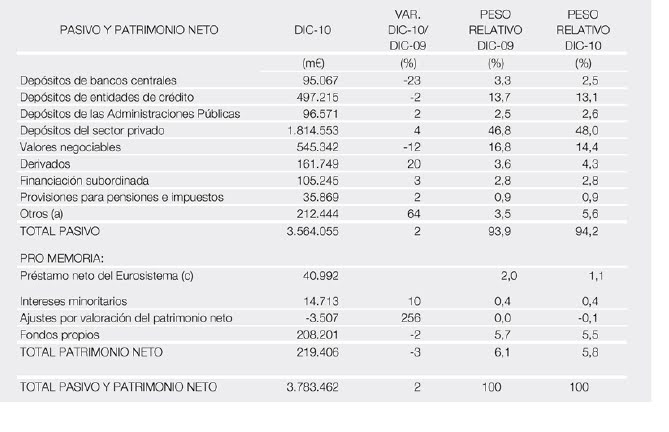

Vamos a ver el balance agregado que aparece en el último Informe de Estabilidad Financiera, del Banco de España (de mayo de 2011) y que corresponde a diciembre de 2010:

En este balance agregado, hay tres partidas que merecen nuestra atención:

1.- Del lado del pasivo, los fondos propios de las entidades de depósito eran 208.201 millones de euros.

2.- Del lado del activo, el crédito total al sector privado era de 2.377.105 millones de euros.

3.- Finalmente, están las provisiones para insolvencias (constituidas para hacer frente a posibles impagos y activos fallidos), que suman 85.013 millones de euros (esta cifra incluye tanto los casos de insolvencia de operaciones de crédito como las pérdidas que pudieran existir por cuestiones de riesgo-país). Este dato hay que ponerlo en relación con los activos calificados como dudosos, que suman 129.087 millones de euros, por lo que el total de provisiones constituidas representa un 65,86% de los mismos. Analizaremos posteriormente si este porcentaje es satisfactorio.

La clave de la reestructuración del sistema financiero se halla en estas variables: existen unas pérdidas potenciales en el activo que acabarán minorando los recursos propios de las entidades (a partir del momento en que ya se hayan consumido las provisiones constituidas para compensarlas). Como le sucede a cualquier empresa, la progresiva acumulación de pérdidas en una entidad financiera acabaría reduciendo sus recursos propios hasta que los mismos pasaran a ser cero. Y si las pérdidas se siguen produciendo, sus deudas acabarán siendo superiores a los activos de la empresa, produciéndose su insolvencia. Para prevenir esta circunstancia, la legislación siempre prevé mecanismos para que las empresas se reestructuren antes de llegar a una situación de este tipo. Con mayor motivo, este tipo de disposiciones existen para las entidades financieras, que deben cumplir con unos requerimientos mínimos de recursos propios para evitar que sean intervenidas. Si no se reacciona a tiempo, lo que sucede, por tanto, es que las pérdidas se siguen produciendo y el nivel de recursos propios se pone en peligro. Por ello, las dudas existentes sobre las entidades financieras apuntan a unas pérdidas no reconocidas que acaben poniendo en peligro la solvencia de las entidades por un problema de inacción. ¿Qué estimaciones se han realizado sobre las pérdidas que las entidades deben asumir para limpiar sus balances de activos fallidos y qué inyección de capital adicional necesitan para asegurar su solvencia? Pues ha habido muchas y muy variadas:

1) De octubre de 2009, es un informe de Moody´s, que cifra las pérdidas esperadas para el sector bancario en 108.000 millones de euros, de forma que se necesitarían 57.000 millones de euros para afrontar las provisiones que faltarían para cubrir las mismas: http://www.elmundo.es/mundodinero/2009/10/13/economia/1255433085.html. En función de dicha estimación, el informe defendía que la asignación dada al Fondo de Reestructuración Ordenada Bancaria (FROB) creado por el Gobierno (100.000 millones de euros) era suficiente para sanear todo el sistema financiero. Este informe tiene su importancia porque establecía un escenario pesimista, en el cual se calculaba que las pérdidas podían llegar a los 225.000 millones de euros (lo cual implicaría unas necesidades de capitalización de 174.000 millones de euros) en caso de profundización del deterioro de la economía española (dicha cifra de pérdidas potenciales causó una justificada alarma ya que, observemos, significaba llevarse por delante, según el balance con el que empezamos esta entrada, todas las provisiones existentes y buena parte de los recursos propios del sistema bancario) y, desde ese momento, se grabó en la mente de inversores y analistas dicha posibilidad como una especie de espada de Damocles que pendía sobre nuestro sistema financiero y, en última instancia, sobre la estabilidad de toda la eurozona. Los análisis posteriores no han insistido en tan abultado volumen de pérdidas a imputar.

2) De octubre de 2010, es la estimación que aparece en la obra El Informe Recarte 2: El desmoronamiento de España (La Esfera de los Libros, 2010), escrita por el economista Alberto Recarte, que cifra en 78.000 millones de euros (página 494) las necesidades de capital de todo el sistema bancario para su completo saneamiento. Al igual que en el escenario previsible definido por Moody’s, se concluye que con la aportación de 100.000 millones de euros del FROB, el problema quedaría resuelto.

3) Según un informe de UBS de diciembre de 2010, las necesidades de capital de la banca estaría entre 70.000 y 120.000 millones de euros, en función de los titulares que aparecieron en los periódicos: http://www.cotizalia.com/en-exclusiva/banca-ubs-perdidas-120000-millones-20101210-62302.html. No obstante, si profundizamos en los números que aparecen en la noticia, podemos apreciar claramente que para alcanzar una cobertura del 60% de los activos dudosos y una ratio de capital satisfactoria (que el informe establece para el 12% para la ratio denominada Tier-1), condiciones que el informe establece como fundamentales para devolver la confianza en el sistema financiero español, se necesitarían 141.000 millones de euros. (Hay un matiz muy importante a destacar en este punto. Aunque la cantidad que este informe establece se aproxima a la que indicaba el escenario pesimista del informe de Moody´s, el planteamiento de ambos informes difiere en un aspecto esencial: el informe de UBS no plantea, en realidad, un escenario pesimista sino que calcula una cifra para colocar los recursos propios del sistema bancario en un nivel alto que no deje resquicio a dudas sobre posibles insolvencias; el informe de Moody´s plantea un escenario pesimista de pérdidas y estima una cantidad para situar los recursos propios a un nivel simplemente satisfactorio). Aunque el informe consideraba viable conseguir los recursos necesarios, afirmaba, simultáneamente, que era incierto debido a la tensión existente en los mercados

4) Nos encontramos, en cuarto lugar, con la estimaciones de capital realizadas por el Banco de España en aplicación del Real Decreto Ley 2/2011, de 18 de febrero, para el reforzamiento del sistema financiero español. Los cálculos (anunciados con fecha 10 de marzo de 2011) apuntaban a una necesidad de 15.152 millones de euros para alcanzar el nivel mínimo de ratio de capital requerido por el citado Decreto Ley: http://www.bde.es/webbde/es/secciones/prensa/Notas_Informativ/anoactual/presbe2011_9.pdf. En caso de que las entidades con necesidades de incrementar su capital no lo pudiesen llevar a cabo bien a través de la generación interna de recursos bien a través de la apelación al mercado, la diferencia de capital requerido sería suscrita por el FROB.

5) Un informe de la consultora inmobiliaria R.R. de Acuña & Asociados, de mayo de 2011, estima que bancos y cajas deben cubrir 61.000 millones de euros para cubrir las pérdidas provenientes de forma directa del sector inmobiliario y de la construcción (las cuales son cifradas en 138.500 millones de euros), una vez aplicadas todas las provisiones existentes: http://www.libremercado.com/2011-05-10/bancos-y-cajas-deberan-cubrir-61000-millones-en-perdidas-inmobiliarias-1276422922/. Las pérdidas a compensar serían asumibles vía utilización de los beneficios de los próximos 2-3 años (en torno a 41.000 millones de euros) y vía FROB (del orden de 20.000 millones euros). Con lo cual, dicho informe es optimista en relación a la evolución futura del sistema financiero. Sin embargo, hay que matizar que a dicha conclusión se llega bajo el supuesto de que la única fuente de pérdidas a compensar provendría del crédito al sector inmobiliario y ramas productivas anexas, sin tener en cuenta las pérdidas potenciales existentes en el resto del crédito al sector privado.

Hagamos un resumen para clarificar las cifras:

Observemos como elemento llamativo, que la estimación más baja realizada es la del Banco de España.

Resulta difícil pensar que con la ampliación de capital que se va a realizar a cargo del FROB se vaya a despejar la incertidumbre existente sobre los bancos y cajas de nuestro país cuando la mayoría de las estimaciones independientes, sobre supuestos bastante razonables, calcula necesidades de capitalización sustancialmente mayores. No es que estemos poniendo en duda los cálculos realizados por nuestro antiguo banco central. Pero resulta evidente que los mercados e inversores internacionales, cuando contemplan una cifra significativamente inferior estimada por quien ha tenido la obligación de supervisar a las entidades financieras y que parece que no ha cumplido eficazmente su cometido, alimenten serias dudas sobre la pulcritud de la estimación y puedan llegar a pensar que está intentando esconder los errores en los que ha incurrido. Más tarde, no obstante, matizaremos la magnitud de esta cifra.

Para poder llegar a un cálculo lo más aproximado posible de las pérdidas potenciales que existen en el balance del sistema financiero, vamos a separar la parte del crédito privado centrado en el sector inmobiliario y actividades relacionadas (417.000 millones de euros, según el informe citado de la consultora R.R. Acuña, que engloba el crédito a inmobiliarias, propiamente dicho, el crédito a las constructoras, el crédito ligado a empresas de materiales de construcción y otras afines y el crédito a sociedades participadas por bancos y cajas relacionadas con el sector) y el resto del crédito al sector privado (que sería, entonces, aproximadamente de 1.960.000 millones de euros).

Empezando, por un lado, con el crédito del sector inmobiliario, vamos a dar por buena la cifra aportada por la consultora R. R. Acuña (especializada en el sector y que obtuvo la mencionada cifra tras un análisis a fondo de todos los activos implicados), con lo cual las pérdidas en este grupo de activos serían de 138.500 millones de euros (recordemos que los 61.000 millones de euros que aparecen como cifra final, se obtiene una vez deducidas las provisiones existentes).

Considerando, por otra parte, el resto del crédito al sector privado, al agrupar un conjunto muy heterogéneo de operaciones (operaciones hipotecarias a familias y empresas, préstamos al consumo a familias, operaciones de financiación de circulante a empresas), el llegar a una cifra tan precisa como en el caso del grupo anterior es más difícil. Vamos a partir de cuál fue el pico de morosidad en la anterior crisis económica (1992-1993), ya que resulta difícil pensar que, con la virulencia de la crisis actual, la tasa de morosidad quede por debajo que en la crisis de principios de los 90. El pico aludido fue del 9% (como se explica en el siguiente enlace: http://www.cotizalia.com/cache/2009/04/02/opinion_64_analisis_solvencia_sistema_bancario_espanol.html). Suponiendo que el importe no recuperable de los créditos morosos fuera la mitad, estaríamos hablando de unas pérdidas potenciales de 88.200 millones de euros (9% x 1.960.000 millones de euros x 50%). Aunque esta suposición puede parecer un poco arbitraria, podríamos aportar muchos datos históricos sobre cifras finales de cantidades recuperadas sobre activos dudosos o análisis de valores actuales de garantías inmobiliarias en relación a volumen de préstamos fallidos para justificarla. No obstante, el elemento más importante a tener en cuenta es que muchos fondos de inversión que se están planteando participar en los procesos de recapitalización de las cajas están exigiendo como requisito que se provisione entre un 40 y un 50% de los activos dudosos, tal como se puede ver en esta noticia publicada el 23 de mayo de 2011: http://www.elconfidencial.com/en-exclusiva/2011/inversores-cajas-provisionar-ladrillo-morosidad-20110523-79011.html. Parece lógico pensar que quien quiere invertir su dinero haya hecho estimaciones previas sobre qué nivel de pérdidas cabe esperar en las inversiones problemáticas por lo que, en consecuencia, este porcentaje del 50%, por muchos motivos, parece razonable.

Por tanto, las pérdidas potenciales, teniendo en cuenta los dos grupos de activos considerados, se podrían estimar en 226.700 millones de euros.

Para cubrir estas pérdidas, las provisiones existentes en balance suman, como hemos dicho con anterioridad, 85.013 millones de euros. Por lo tanto, las pérdidas a cubrir se elevarían a 141.687 millones de euros. Resulta evidente que las provisiones existentes están muy por debajo del nivel adecuado para absorber las pérdidas potenciales derivadas de créditos impagados. La parte que no quedaría compensada con las provisiones existentes tendrían que reducir los recursos propios del sistema financiero, por lo que, para que las cifras de capital de las entidades no quede por debajo del nivel mínimo exigido, habría que acometer un proceso de recapitalización, que es lo que se intenta hacer a través del FROB y las operaciones de ampliación de capital que han empezado a acometer, entre otros grupos de cajas, Bankia y Banca Cívica.

Como en este proceso, la participación del Banco de España, a través del FROB, tiene gran importancia, ya que aseguraría las cifras de capitalización que el mercado, al final, no cubriera, vamos a pararnos un instante en la cifra que el organismo supervisor ha estimado como necesaria para proporcionar recursos propios suficientes al sistema financiero. Cuando dicho organismo habla de 15.152 millones de euros, hay que tener en cuenta que la estimación total de pérdidas que ha tenido en cuenta es mayor, ya que hay que sumar dos partidas que han influido para llegar a la cifra final citada:

1.- Por un lado, hay que tener en cuenta las pérdidas ya reconocidas y que han pasado a formar parte de las provisiones de las entidades. Según el Informe de Estabilidad Financiera del Banco de España publicado en mayo de 2011, el total de provisiones constituidas por el sistema financiero a dicha fecha sumaban 96.000 millones de euros:

Fuente: Banco de España.

2.- Adicionalmente, la cantidad ya empleada por el FROB con anterioridad para afrontar procesos de recapitalización sumaba 10.066 millones de euros, tal como se indica en la noticia del 16 de junio de 2011 que adjunto en el siguiente enlace: http://www.elconfidencial.com/en-exclusiva/2011/crisis-cuesta-banca-96000-millones-euros-20110616-80169.html.

Sumando a estas dos partidas, la cantidad inicial estimada por el Banco de España (15.152 millones de euros), se deduce que el citado organismo considera que las pérdidas totales del sistema financiero en la crisis han sido de 121.218 millones de euros. La diferencia con el cálculo que he realizado con anterioridad es, por tanto, de 105.482 millones de euros.

Pienso que el Banco de España no ha cometido ningún error en su estimación porque al ser el organismo que más información tiene sobre las entidades financieras es difícil que cometa un error de bulto al realizar determinados cálculos (sí puede seguir aplicando procedimientos de supervisión diseñados para unas circunstancias diferentes y que, en las circunstancias actuales, son inapropiados o puede estar condicionado en su actuación por elementos de tipo político, pero esa ya es otra historia). Lo que ocurre es que ha optado por un proceso de saneamiento progresivo en vez de afrontarlo de una sola vez con todas sus consecuencias. La cantidad que falta para completar el saneamiento se iría obteniendo con cargo a beneficios futuros hasta completar el ajuste. Esta elección (que fue la que adoptó Japón en los años 90 con una crisis similar en sus rasgos a la actual y que se mostró como claramente errónea ya que, de hecho, no han llegado a salir de la misma, como se puede ver en esta noticia reciente del 28 de junio: http://www.libremercado.com/2011-06-28/japon-se-encamina-hacia-una-tercera-decada-perdida-1276427936/) acarrea el riesgo de que, al dilatar en el tiempo la solución a la raíz del problema, el estancamiento económico genere problemas adicionales al sistema financiero (aumento del desempleo, caída del consumo, caída de la inversión y, en consecuencia, aumento de la morosidad y freno del crédito y vuelta a empezar la rueda) que acaben provocando un círculo vicioso de imposible salida. Para recurrir a un ejemplo de fácil comprensión, si en un barco se abre un boquete, la clave para mantenerlo a flote no es sólo la magnitud del mismo, sino que se achique más agua que la que vaya entrando en su interior. Si el boquete es pequeño, pero no se impide la entrada de agua o ésta es eliminada muy lentamente, el barco se irá a pique sin remisión.

Si, con las cifras manejadas hasta este momento, hemos planteado el problema de la solvencia de las entidades financieras, hay que tener en cuenta un segundo elemento (incorrectamente valorado hasta la fecha) que es el de la liquidez disponible. Observemos que los activos problemáticos implicados que están en los balances suman las siguientes cantidades:

1.- Operaciones relacionadas con el sector inmobiliario (tomamos los datos del informe de la consultora R.R. Acuña que hemos utilizado a lo largo de esta entrada):

Crédito a inmobiliarias (la cifra que incluimos es la del crédito otorgado a inmobiliarias en quiebra): 175.000 millones de euros.

Crédito a empresas constructoras (créditos en mora a empresas de esta rama de actividad): 9.200 millones de euros.

Crédito a empresas de materiales de construcción y otras afines (50% del crédito que estima el informe para dichas empresas): 30.000 millones de euros.

2.- Resto de crédito al sector privado: 176.400 millones de euros (esta cantidad proviene del 9% sobre 1.960.000 millones de euros).

TOTAL: 390.600 millones de euros.

Es importante destacar que las previsiones de negocio en relación a estos activos eran las de su cancelación a la terminación de los proyectos financiados en el primer caso y su progresiva reducción con la amortización normal de las operaciones en el segundo. Sin embargo, la realidad es que el importe total de las mismas se mantiene invariable sin que liberen recursos para nuevas operaciones.

En consecuencia, el problema que estimo que hay que afrontar es de unas pérdidas a cubrir de 141.687 millones de euros y unos activos problemáticos de 390.600 millones de euros. A partir de las soluciones descritas en el anterior post, en la próxima entrada podremos (por fin) exponer una solución al mismo.

Comentarios

Publicar un comentario