ANTERIORES ENTRADAS DE LA SERIE:

Primera parte: http://eldedoeneldato.blogspot.com.es/2012/10/analisis-del-peso-del-sector-publico-en.html

Segunda parte: http://eldedoeneldato.blogspot.com.es/2012/10/analisis-del-peso-del-sector-publico-en_9.html

Tercera parte: http://eldedoeneldato.blogspot.com.es/2012/10/analisis-del-peso-del-sector-publico-en_10.html

Cuando mencionamos los factores

más relevantes que existían para explicar la situación actual del déficit

público, el segundo de ellos era el carácter disfuncional de los mecanismos

institucionales existentes para generar partidas de gasto. En esta entrada,

vamos a explicar a qué nos referimos con ello.

En primer lugar, vamos a mostrar

cómo ha evolucionado la distribución del gasto entre las distintas

administraciones (Administración Central, Comunidades Autónomas, Corporaciones

Locales –Ayuntamientos, Diputaciones Provinciales y Cabildos Insulares,

básicamente- y Seguridad Social) desde 1979, año en que se inició la

descentralización del Estado a través de la constitución de Comunidades

Autónomas, hasta el año 2010, último año de los que tenemos datos de la

Intervención General de la Administración del Estado.

Obsevamos que si la

Administración Central, en 1979, representaba el 47% del gasto total de las Administraciones

Públicas, en 2010 sólo significaba el 20,4%. Las Comunidades Autónomas, de no

representar prácticamente nada en 1979, gestionaban el 34,6% en 2010. Las

Corporaciones Locales pasaron de ser el 8,6 al 13,4%.

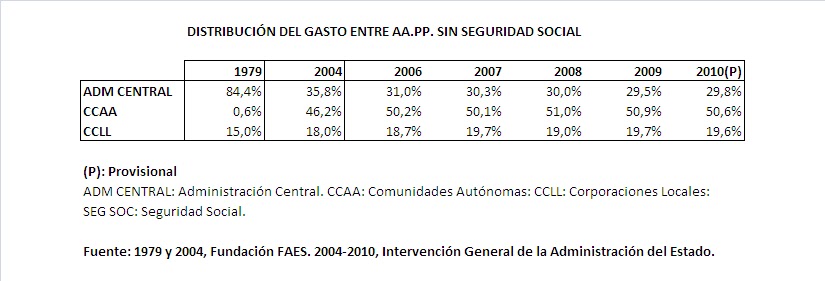

En el siguiente cuadro, podemos

ver la composición excluyendo los gastos de la Seguridad Social:

Comprobamos que, en 2010, las

Comunidades Autónomas gastaron el 50,6% del gasto total excluyendo los gastos

de Seguridad Social, la Administración Central, el 29,8%, y las Corporaciones

Locales, el 19,6% (para entender el peso de las Comunidades Autónomas, es

fundamental tener en cuenta que han asumido las competencias de educación,

sanidad y justicia). Señalemos, además, que las Corporaciones Locales apenas

han ganado peso en todo el período considerado.

En segundo lugar, para centrarnos

en un resultado muy concreto de este fuerte proceso de descentralización, vamos

a utilizar las “Cuentas financieras de la economía española”, que publica el

Banco de España y vamos a ver el desglose de las distintas administraciones

públicas. El apartado en que nos vamos a centrar es el de “Pasivos netos

contraídos” (es decir, la cantidad en la que aumenta el endeudamiento de cada

nivel de la administración en un año determinado). En el siguiente cuadro, aparecen

los importes:

Fuente: Banco de España

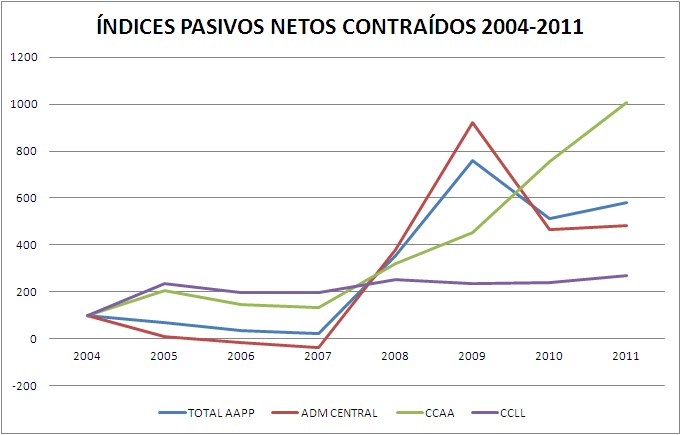

Para apreciar con claridad la

evolución de las cifras, vamos a excluir los gastos de Seguridad Social y vamos

a centrarnos en los tres niveles restantes de la administración. En primer

lugar, vamos a partir de un índice 100 en el año 2004 para todas las

administraciones y vamos a ver el valor que acaba alcanzando en el 2011:

Fuente: Elaboración a partir de

datos del Banco de España

Respecto al total de las

Administraciones Públicas, el índice de endeudamiento anual pasó a ser de 579,0

en el 2011, es decir se multiplicó por 5,79. Pero, en cada nivel, el

comportamiento ha sido muy diferente. Así, en la Administración Central pasó a

ser de 484,6 (es decir, se multiplicó por 4,85), en las Corporaciones Locales

pasó a ser 267,8 (es decir, se multiplicó por 2,68) y en las Comunidades

Autónomas alcanzó la cifra de 1005,1 (es decir, se multiplicó por más de 10).

En el siguiente gráfico, se detecta fácilmente la tendencia:

Fuente: Elaboración a partir de

datos del Banco de España

Resulta evidente que, en el

período 2004-2007, antes de la irrupción de la crisis, ya era extraña la senda

de endeudamiento de Comunidades Autónomas y Corporaciones Locales, ya que, ante

el aumento de los ingresos públicos al calor de la expansión económica, dicho

comportamiento era poco menos que anómalo. Pero, cuando la crisis aparece en

2008, mientras que el endeudamiento anual de las Corporaciones Locales tiende a

estabilizarse, en el caso de las Comunidades Autónomas se dispara sin ningún

tipo de control. Aunque la Administración Central, desde 2010, ha hecho un

esfuerzo para contener esta variable, las Comunidades Autónomas, globalmente

consideradas, han estado al margen de cualquier estrategia de contención.

Ello es más grave si tenemos en

cuenta los datos expuestos anteriormente en relación al aumento del

protagonismo de las Comunidades Autónomas en la ejecución del gasto público

total.

Para explicar esta circunstancia,

hay que considerar una serie de factores:

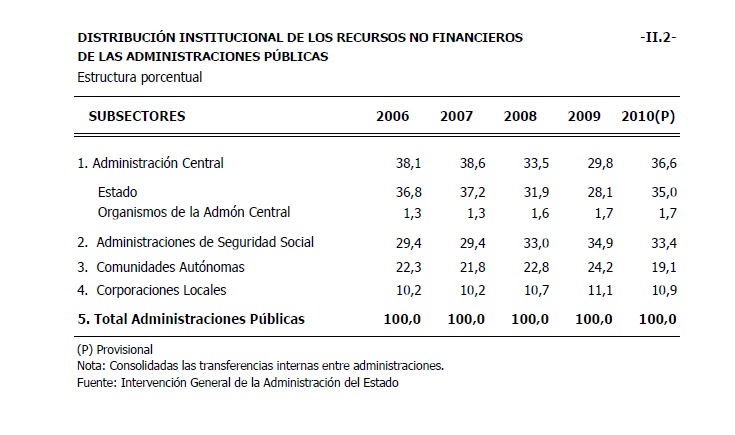

1.- El principal problema es que

la Administración que recauda la mayor parte de los impuestos es la

Administración Central (salvo en el caso de País Vasco y Navarra).

Posteriormente, la misma cede un porcentaje de dichos impuestos y realiza

transferencias a las Comunidades Autónomas para financiar las competencias de

estas. Si vemos el siguiente cuadro, se aprecia que el peso de las CC.AA. en

los recursos totales es menor que el correspondiente al gasto:

El gastar sin tener asociada la

facultad de fijar los tributos para conseguir un presupuesto equilibrado se ha

convertido en un mecanismo altamente pernicioso. Y ha generado, desde el

nacimiento del Estado de las Autonomías, la repetición de una dinámica

perversa. Las CC.AA. gastan por encima de sus posibilidades; a continuación,

argumentan que la financiación de la Administración Central es insuficiente; en

conclusión, piden reformar el sistema de financiación para aumentar sus

recursos a la vez que la Administración Central articulaba mecanismos para

cubrir la deuda acumulada.

Evidentemente, este proceso ya no

da más de sí. Ni la crisis permite tener abundancia de recursos para liquidar

excesos de años anteriores ni el tamaño de la Administración Central

proporciona margen para adelgazamientos sucesivos si se quiere que la misma

siga cumpliendo sus funciones de cohesión social y territorial y de llevar a

cabo políticas compensadoras en caso de recesión.

2.- Otro factor a tener en cuenta

es que los recursos financieros cedidos por el Estado al conjunto de

competencias de las Comunidades Autónomas son, básicamente, para la prestación

de servicios que, con anterioridad, se prestaban centralizadamente (sanidad,

educación, justicia, etc.). Cuando, desde la Administración Central, se ceden

determinados impuestos (Impuesto de Transmisiones Patrimoniales, Impuesto de

Sucesiones y Donaciones, Impuesto de Transmisiones Patrimoniales y Actos

Jurídicos Documentados), se ceden porcentajes de otros (IRPF e IVA) y se

realizan transferencias adicionales, todo ello va destinado a financiar

actividades que antes realizaba el Estado. Pero, ¿qué ocurre cuando una

Comunidad Autónoma asume gastos correspondientes a nuevas funciones? Pensemos

en televisiones públicas autonómicas, gastos de cooperación exterior, “embajadas”

de las CC.AA. en el exterior, políticas culturales varias, patrocinios

deportivos de toda índole, proyectos faraónicos diversos… Para financiar las

partidas correspondientes, cada Comunidad Autónoma tendría que haber aprobado

nuevos impuestos y tendría que haber explicado a los ciudadanos el destino que

iban a tener las cantidades recaudadas (trámite que siempre es engorroso). Ello

no ha sido así y, al final, ha actuado el mecanismo descrito en el anterior

apartado. El Fondo de Liquidez Autonómica recientemente aprobado (http://www.cincodias.com/articulo/economia/saenz-santamaria-fondo-liquidez-autonomica-activara-semana/20120925cdscdseco_4/).

Hasta cierto punto, la misma

dinámica explicada para las Comunidades Autónomas se ha reproducido en las

Corporaciones Locales. Los motivos por los que las mismas han asumido

competencias sin la financiación suficiente se podrían sintetizar en los

siguientes puntos:

1.- El “factor cercanía”.- Muchas

veces, los ciudadanos han pedido la solución de sus problemas a la

administración más cercana (es decir, a los Ayuntamientos) y los mismos han

afrontado directamente la solución, sin considerar si tenían recursos adecuados

para ello o no.

2.- Las Comunidades Autónomas, a

las que les ha llegado abundantes recursos en virtud del proceso de

descentralización, no han diseñado una política sistemática de transferencia de

parte de los mismos a las Corporaciones Locales, de forma que ha sido, al

final, el Estado quien ha tenido que solucionar los problemas financieros de

las mismas.

3.- Adicionalmente, las

Comunidades Autónomas han aprobado disposiciones legales por las que obligaban

a las Corporaciones Locales a asumir nuevas competencias, pero no han dispuesto

partidas presupuestarias para la financiación de las mismas.

Todo ello ha llevado a que las

Corporaciones Locales hayan asumido más funciones de las que legalmente le

correspondían. En el siguiente enlace, pueden acceder a la Ley 7/1985 de Bases

del Régimen Local: http://www.patrimur.com/normativa/ley7-1985.pdf.

Les invitaría a que vayan al artículo 26 y vean cuáles son las funciones

mínimas que los municipios están obligados a ejercer y las comparen con todo lo

que hace su propio municipio. Seguro que se llevan una sorpresa…

Frente a este estado de cosas,

hay prevista una Ley de Racionalidad y Sostenibilidad de la Administración

Local que pretende poner orden. Se pretende evitar que, básicamente, los

municipios no lleven a cabo funciones que no les son propias. Además, si una

Comunidad Autónoma dispone que un municipio debe ejercer determinadas

competencias pero no ha previsto partidas presupuestarias para ello, el Estado

podría detraer de las transferencias que ha de hacer a esa Comunidad Autónoma las

cantidades correspondientes y cedérselas, directamente, a los municipios. Finalmente,

se evaluará los niveles de eficiencia de los servicios prestados y si, por

dimensión o recursos económicos, los mismos no alcanzan un mínimo

satisfactorio, los mismos pasarían a ser ejecutados por las Diputaciones

Provinciales.

Aunque estos mecanismos parecen,

en principio, razonables, la gran pregunta es: ¿y qué va a pasar con las

Comunidades Autónomas que son las que representan la parte más importante del

problema? Esa es la gran incógnita. Aunque hay muchas propuestas en el aire y

va cuajando la opinión generalizada de que es necesario reformar su

configuración, hasta ahora no hay un proyecto en firme, bien definido por el

Gobierno. Como hemos visto en todos los cuadros al principio de la entrada,

aunque se afronte la cuestión de las Corporaciones Locales, si no se hace nada

con las Comunidades Autónomas (que es el principal problema), pocas esperanzas

de solución podemos tener.

Mañana, abordaremos un nuevo

aspecto, relativo a la gestión del gasto público.

Comentarios

Publicar un comentario