En las anteriores entradas de

esta serie, habíamos partido del cambio de posición que habían vivido FIAT y

Chrysler y ello nos sirvió de base para analizar los factores que dan lugar a

las crisis empresariales. Como principales causas, mencionamos las variaciones

de los beneficios empresariales (originadas bien por los cambios cíclicos de la

economía bien por un cambio en la posición relativa de la empresa frente a sus

competidores), los efectos del apalancamiento operativo y los efectos del apalancamiento

financiero.

En esta entrada, vamos a volver al punto de partida y vamos a analizar cómo fue el comportamiento de las principales variables económico-financieras de FIAT y Chrysler antes del estallido de la crisis en el año 2007 y que ayudan a explicar la dispar evolución de ambas compañías a partir de ese momento.

Aunque, durante todo este período, el grupo FIAT no ha conocido cambios sustanciales en su estructura y organización (de forma que ha sido relativamente fácil conseguir todos sus estados financieros para el período 2003-2012), el caso de Chrysler ha sido muy diferente. Hasta el año 2007, estuvo integrada dentro del grupo Daimler (que se denominaba, precisamente, DaimlerChrysler y que nació de la fusión de Daimler-Benz y Chrysler Corporation). En dicho año, Chrysler fue vendida al fondo de capital riesgo Cerberus Capital Management y dicha entidad adoptó como política no hacer públicos los datos financieros de la compañía (http://www.reuters.com/article/2008/02/27/chrysler-daimler-idUSWEB673020080227). Posteriormente, como ya explicamos en la primera entrada de esta serie (http://eldedoeneldato.blogspot.com.es/2013/02/sorpresas-te-da-la-vida-i.html), el fabricante estadounidense se vio abocado a la quiebra, su posterior reestructuración y su integración dentro del grupo FIAT, de forma que no hemos podido disponer de una información tan completa como la que hemos conseguido para el fabricante italiano. Estas son los datos de partida:

Fuentes:

Informes Anuales 2003-2012 del Grupo FIAT

Doran Chan, Muazzem Chowdhury y Jose Palaguachi: Financial Statement Analysis, “Analysis as of May 5th, 2006” (http://www.eportfolio.lagcc.cuny.edu/scholars/doc_sp06/eP_sp06/Doran.Chan/lagcc/si06/ama202/Financial%20Statement%20Analysis.pdf).

Informes Anuales 2003-2006 del Grupo DaimlerChrysler

www.reuters.com

Estados financieros 2009 de Chrysler Group LLC

“Chrysler Restructuring Plan for Long-Term Viability”, 17-2-2009 (http://www.nada.org/NR/rdonlyres/B7D968E7-8070-4701-93E6-6B95EB83AA0D/0/Chrysler_Restructuring_Plan_Full_021709.pdf)

Partamos de la evolución de la ratio de tesorería (Tesorería/Activo total) en cada una de las dos empresas y veremos que, si el nivel inicial de tesorería disponible marca la capacidad de resistencia ante el inicio de un ciclo descendente de ventas, FIAT reforzó esa ratio durante el período anterior a 2007 mientras que DaimlerChrysler descuidó claramente ese aspecto:

Si ven los primeros años de los dos cuadros que adjuntamos, comprobarán que, en los años 2003 y 2004, FIAT presentaba cifras negativas en los conceptos de “Resultado de Explotación” y “Beneficio neto”. Ello llevó a un proceso de ajuste que se llevó a cabo de forma muy satisfactoria, consiguiendo una mejora de la rentabilidad económica de la empresa, viniendo la misma tanto del lado del margen como del lado de la rotación (si quieren ver una explicación de ambos conceptos, pueden verla en una entrada anterior del blog: http://eldedoeneldato.blogspot.com.es/2012/08/ya-son-las-rebajas-en-el-corte-ingles.html).

Observemos que, en relación a la rotación, para FIAT, que fue de 0,88 en 2003, pasó a 0,97 en 2007. Para el caso de Chrysler, fue de 0,77 en 2003 y sólo pasó a 0,80 en 2006. Pero es en el margen sobre ventas donde la mejora de la posición de FIAT es más evidente: si en 2003 fue del -0,7%, en 2007 alcanzó un valor del 5,4%. Para Chrysler, en el período 2003-2006, pasó de ser un 2,5% a un 2,2%.

Dos factores, a los que ya aludimos con anterioridad, influyen en la evolución contrapuesta de ambos grupos empresariales:

1.- En primer lugar, la importancia de gestionar las variables “reales” de una empresa (http://eldedoeneldato.blogspot.com.es/2013/02/sorpresas-te-da-la-vida-ii.html). En el caso de Chrysler, sus ventas estaban muy centradas en el mercado estadounidense y no le prestó la adecuada atención al hecho de que competidores europeos y japoneses habían entrado en dicho mercado y, además, cada vez había más fabricantes comercializando modelos de sus dos productos estrella (monovolúmenes y camionetas – o pickups). Sin embargo, FIAT había desarrollado una inteligente política de marcas que cubrían amplios segmentos del mercado. Si contaba con los populares vehículos correspondientes a su empresa matriz, también disponía de emblemáticas marcas de automóviles deportivos (Lancia, Alfa Romeo, Maserati, Ferrari…) y, gracias a IVECO, también estaba presente con fuerza en el segmento de vehículos para el transporte comercial e industrial.

2.- En segundo lugar, estaba el hecho de que, quien disponía de una estructura de mayores dimensiones y, por consiguiente, con costes fijos más elevados, siempre tiene mayor dificultad para adaptarla a unas circunstancias cambiantes (http://eldedoeneldato.blogspot.com.es/2013/02/sopresas-te-da-la-vida-iii.html). Si vemos las cifras de ambos grupos, se comprueba con facilidad que, en 2003, el activo total de DaimlerChrysler (pasado a euros) era, más o menos, cinco veces el del grupo FIAT. Por lo tanto, su flexibilidad para ajustar una estructura mayor a un ciclo descendente era, sin duda, mucho menor.

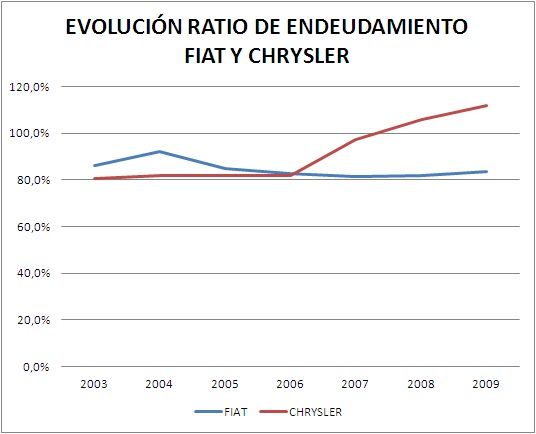

Si Chrysler podía resentirse, en principio, de formar parte de un grupo cuya rigidez de gestión, impuesta por su propio tamaño, impedían tomar decisiones rápidas, la venta a Cerberus no hizo más que empeorar las cosas. Como también dijimos en la segunda entrada de la serie, existen ciertas corrientes que quieren hacer creer que, manejando, simplemente, las variables “financieras”, se puede conseguir el éxito empresarial. El caso de Chrysler demuestra que ello es un error. Si fuera verdad, esta compañía hubiese estado en la situación idónea a finales de 2007. En un momento en que la economía mundial ya estaba inmersa en plena crisis del mercado hipotecario, los expertos de las finanzas se habían hecho con la propiedad de la empresa. Y la salida que encontraron para aumentar la rentabilidad de los recursos propios fue aumentar la ratio de endeudamiento (mecanismo que explicamos en la cuarta entrada de la serie: http://eldedoeneldato.blogspot.com.es/2013/02/sorpresas-te-da-la-vida-iv.html).

Aunque el efecto inicial de esta estrategia fue evitar el descenso de la rentabilidad financiera de Chrysler, cuando la crisis hizo acto de presencia con toda su virulencia, dicha variable se desplomó de manera inapelable (como ya explicamos, de forma gráfica, que tenía inevitablemente que suceder):

En definitiva, observamos que la caída de Chrysler está asociada a una serie de elementos que forman parte de las causas clásicas de quiebras empresariales. De todo ello, cabe deducir una serie de consejos que pueden ser útiles a la hora de gestionar una empresa:

1.- Importancia de contar con tesorería y activos líquidos suficientes para poder hacer frente a contingencias negativas. Como hemos explicado y hemos visto, la disponibilidad de recursos monetarios es un arma de gran potencia para resistir frente a cambios en el ciclo económico y caídas abruptas de las ventas (es por ello que la discusión que está teniendo lugar, durante estos días, en el seno de una gran empresa a nivel mundial sobre qué hacer con su tesorería tiene más enjundia de lo que parece y, por desgracia, en los artículos que se están escribiendo sobre el tema prima más la óptica financiera que la relacionada con la estricta gestión empresarial: http://www.fool.com/investing/general/2013/02/08/this-is-what-apple-earns-on-its-cash.aspx y http://blogs.elconfidencial.com/economia/valor-anadido/2013/02/27/sigue-la-encarnizada-batalla-por-la-caja-de-apple-8106). Permite tener margen temporal para diseñar medidas de respuesta eficaces y para que las mismas se pongan en práctica y empiecen a dar resultado. Si no existe tesorería para poder sobrellevar ese intervalo temporal, una empresa queda expuesta a que inversores o entidades financieras estén dispuestos a financiarla. Y cuando estás pasando por malos momentos, ello no es nada fácil.

2.- Ese “colchón de seguridad” tiene que estar fijado en relación a los costes fijos de la empresa. Obviamente, el nivel de tesorería que puede permitir la supervivencia en momentos críticos tiene que estar acorde con los costes y desembolsos monetarios (por ejemplo, devoluciones de préstamos) que son independientes del nivel de producción y que, por tanto, tienen que ser afrontados inevitablemente. Desde el punto de vista del análisis de los estados financieros, existe una cierta tendencia a separar la revisión del balance de la revisión de la cuenta de resultados. Este pequeño vicio es como una grieta que, empezando por ser pequeña, va creciendo poco a poco hasta que acaba resquebrajando sin remisión una determinada superficie. Vean, p. ej., lo que dice el artículo 214 de la Ley de Sociedades Anónimas española, en relación a la constitución de la partida correspondiente a la “Reserva legal”: “En todo caso, una cifra igual al 10% del beneficio del ejercicio se destinará a la reserva legal hasta que esta alcance, al menos, el 20% del capital social”. Observemos que no establece ninguna relación de dicha “Reserva legal” con la estructura o costes fijos de la sociedad. Y, realmente, esa relación puede ser mucho trascendente que el porcentaje de dicha reserva en relación al capital social. Con independencia de las disposiciones legales, desde el punto de vista de la gestión empresarial, la clave es que se disponga de un nivel de liquidez que esté en consonancia con el nivel de desembolsos que la compañía debe afrontar en el corto plazo.

3.- Vigilancia permanente de las señales del mercado.- Como ya dijimos en la segunda entrada de la serie, gestionar únicamente a través de la información proporcionada por los estados financieros es como conducir un automóvil mirando sólo al espejo retrovisor. Es necesario disponer de indicadores adelantados que permitan vislumbrar con la suficiente antelación la aparición de problemas. Por ejemplo, dos indicadores muy sencillos para una empresa que elabora presupuestos para sus clientes y que realiza sus ventas tras la aceptación de los mismos podrían ser “Evolución del nº de presupuestos entregados” y “Porcentaje de aceptaciones sobre presupuestos entregados”. Una caída del número de presupuestos que se están confeccionando sería una clara señal de que el nivel de ventas podría resentirse en el futuro inmediato. Igualmente, en previsión de que hubiera una intensificación de la actividad comercial que pudiera encubrir una mayor dificultad del mercado, establecer qué porcentaje de presupuestos son aceptados y cómo varía el mismo a lo largo del tiempo también puede alertarnos de que el ciclo puede estar experimentando un súbito cambio de sentido. Si queremos herramientas más sofisticadas, el Cuadro de Mando Integral o Balance Scorecard (http://es.wikipedia.org/wiki/Cuadro_de_mando_integral) puede ser una buena opción.

4.- Planes permanentes de optimización de los costes fijos y elaboración de planes de contingencia para reducir esos mismos costes fijos en caso de caída de ventas.- Evidentemente, dada la importancia que el nivel de los costes fijos de una empresa tiene de cara a su supervivencia en caso de irrupción de una crisis económica, no se puede descuidar que el mismo esté por encima del estrictamente necesario. Es en las épocas de bonanza cuando hay que evitar que se acabe creando una estructura sobredimensionada que suponga un lastre insalvable si se produce una caída de las ventas. Por el mismo motivo, hay que marcar prioridades claras de cara a saber qué costes son prescindibles si es necesario reducir su cuantía y tener preparados planes para abordar su reducción en caso de caída permanente del nivel de ventas. Cuanto antes se puedan poner en marcha los mismos en caso de necesidad, más probabilidades tendrá una empresa de salvar la situación.

5.- Control del endeudamiento.- Es, sin duda, uno de los elementos más importantes. Una vez que se demuestra que las deudas asumidas por una compañía han resultado excesivas, se hace casi imposible conseguir financiación adicional y la devolución de la ya concedida se puede convertir en una losa que impida la marcha normal de la empresa. Como hemos explicado, en épocas boyantes es tentador poner en marcha nuevos proyectos contando con recursos ajenos, ya que ello permite obtener una posición más aventajada que los competidores. Sin embargo, cuando llegan las “vacas flacas”, la situación se invierte con rapidez sin que la dirección tenga los medios para poder revertirla. Algún caso de situación complicada vivida por alguna empresa emblemática en tiempos recientes tiene que ver mucho con ello: http://blogs.elconfidencial.com/economia/perlas-kike-vazquez/2013/03/04/pescanova-pasado-presente-y-futuro-8131. Establecer políticas claras de restricción del endeudamiento y la realización de “test de estrés” antes la formalización de operaciones para evaluar la capacidad de reembolso en caso de caída de ventas son instrumentos imprescindibles para apuntalar la salud económica y financiera de cualquier firma.

Obviamente, todos los temas tratados en la serie requerirían, para su comprensión profunda y para la exposición de un abanico más amplio de consejos útiles, de explicaciones más detalladas y del análisis de un mayor número de casos reales. Espero, no obstante, haber ayudado con estas cinco entradas a que tengan una visión más clara de la cuestión.

Aunque, durante todo este período, el grupo FIAT no ha conocido cambios sustanciales en su estructura y organización (de forma que ha sido relativamente fácil conseguir todos sus estados financieros para el período 2003-2012), el caso de Chrysler ha sido muy diferente. Hasta el año 2007, estuvo integrada dentro del grupo Daimler (que se denominaba, precisamente, DaimlerChrysler y que nació de la fusión de Daimler-Benz y Chrysler Corporation). En dicho año, Chrysler fue vendida al fondo de capital riesgo Cerberus Capital Management y dicha entidad adoptó como política no hacer públicos los datos financieros de la compañía (http://www.reuters.com/article/2008/02/27/chrysler-daimler-idUSWEB673020080227). Posteriormente, como ya explicamos en la primera entrada de esta serie (http://eldedoeneldato.blogspot.com.es/2013/02/sorpresas-te-da-la-vida-i.html), el fabricante estadounidense se vio abocado a la quiebra, su posterior reestructuración y su integración dentro del grupo FIAT, de forma que no hemos podido disponer de una información tan completa como la que hemos conseguido para el fabricante italiano. Estas son los datos de partida:

(Pulse sobre la imagen si quiera ampliarla)

(Pulse sobre la imagen si quiera ampliarla)

Informes Anuales 2003-2012 del Grupo FIAT

Doran Chan, Muazzem Chowdhury y Jose Palaguachi: Financial Statement Analysis, “Analysis as of May 5th, 2006” (http://www.eportfolio.lagcc.cuny.edu/scholars/doc_sp06/eP_sp06/Doran.Chan/lagcc/si06/ama202/Financial%20Statement%20Analysis.pdf).

Informes Anuales 2003-2006 del Grupo DaimlerChrysler

www.reuters.com

Estados financieros 2009 de Chrysler Group LLC

“Chrysler Restructuring Plan for Long-Term Viability”, 17-2-2009 (http://www.nada.org/NR/rdonlyres/B7D968E7-8070-4701-93E6-6B95EB83AA0D/0/Chrysler_Restructuring_Plan_Full_021709.pdf)

Partamos de la evolución de la ratio de tesorería (Tesorería/Activo total) en cada una de las dos empresas y veremos que, si el nivel inicial de tesorería disponible marca la capacidad de resistencia ante el inicio de un ciclo descendente de ventas, FIAT reforzó esa ratio durante el período anterior a 2007 mientras que DaimlerChrysler descuidó claramente ese aspecto:

Si ven los primeros años de los dos cuadros que adjuntamos, comprobarán que, en los años 2003 y 2004, FIAT presentaba cifras negativas en los conceptos de “Resultado de Explotación” y “Beneficio neto”. Ello llevó a un proceso de ajuste que se llevó a cabo de forma muy satisfactoria, consiguiendo una mejora de la rentabilidad económica de la empresa, viniendo la misma tanto del lado del margen como del lado de la rotación (si quieren ver una explicación de ambos conceptos, pueden verla en una entrada anterior del blog: http://eldedoeneldato.blogspot.com.es/2012/08/ya-son-las-rebajas-en-el-corte-ingles.html).

Observemos que, en relación a la rotación, para FIAT, que fue de 0,88 en 2003, pasó a 0,97 en 2007. Para el caso de Chrysler, fue de 0,77 en 2003 y sólo pasó a 0,80 en 2006. Pero es en el margen sobre ventas donde la mejora de la posición de FIAT es más evidente: si en 2003 fue del -0,7%, en 2007 alcanzó un valor del 5,4%. Para Chrysler, en el período 2003-2006, pasó de ser un 2,5% a un 2,2%.

Dos factores, a los que ya aludimos con anterioridad, influyen en la evolución contrapuesta de ambos grupos empresariales:

1.- En primer lugar, la importancia de gestionar las variables “reales” de una empresa (http://eldedoeneldato.blogspot.com.es/2013/02/sorpresas-te-da-la-vida-ii.html). En el caso de Chrysler, sus ventas estaban muy centradas en el mercado estadounidense y no le prestó la adecuada atención al hecho de que competidores europeos y japoneses habían entrado en dicho mercado y, además, cada vez había más fabricantes comercializando modelos de sus dos productos estrella (monovolúmenes y camionetas – o pickups). Sin embargo, FIAT había desarrollado una inteligente política de marcas que cubrían amplios segmentos del mercado. Si contaba con los populares vehículos correspondientes a su empresa matriz, también disponía de emblemáticas marcas de automóviles deportivos (Lancia, Alfa Romeo, Maserati, Ferrari…) y, gracias a IVECO, también estaba presente con fuerza en el segmento de vehículos para el transporte comercial e industrial.

2.- En segundo lugar, estaba el hecho de que, quien disponía de una estructura de mayores dimensiones y, por consiguiente, con costes fijos más elevados, siempre tiene mayor dificultad para adaptarla a unas circunstancias cambiantes (http://eldedoeneldato.blogspot.com.es/2013/02/sopresas-te-da-la-vida-iii.html). Si vemos las cifras de ambos grupos, se comprueba con facilidad que, en 2003, el activo total de DaimlerChrysler (pasado a euros) era, más o menos, cinco veces el del grupo FIAT. Por lo tanto, su flexibilidad para ajustar una estructura mayor a un ciclo descendente era, sin duda, mucho menor.

Si Chrysler podía resentirse, en principio, de formar parte de un grupo cuya rigidez de gestión, impuesta por su propio tamaño, impedían tomar decisiones rápidas, la venta a Cerberus no hizo más que empeorar las cosas. Como también dijimos en la segunda entrada de la serie, existen ciertas corrientes que quieren hacer creer que, manejando, simplemente, las variables “financieras”, se puede conseguir el éxito empresarial. El caso de Chrysler demuestra que ello es un error. Si fuera verdad, esta compañía hubiese estado en la situación idónea a finales de 2007. En un momento en que la economía mundial ya estaba inmersa en plena crisis del mercado hipotecario, los expertos de las finanzas se habían hecho con la propiedad de la empresa. Y la salida que encontraron para aumentar la rentabilidad de los recursos propios fue aumentar la ratio de endeudamiento (mecanismo que explicamos en la cuarta entrada de la serie: http://eldedoeneldato.blogspot.com.es/2013/02/sorpresas-te-da-la-vida-iv.html).

En definitiva, observamos que la caída de Chrysler está asociada a una serie de elementos que forman parte de las causas clásicas de quiebras empresariales. De todo ello, cabe deducir una serie de consejos que pueden ser útiles a la hora de gestionar una empresa:

1.- Importancia de contar con tesorería y activos líquidos suficientes para poder hacer frente a contingencias negativas. Como hemos explicado y hemos visto, la disponibilidad de recursos monetarios es un arma de gran potencia para resistir frente a cambios en el ciclo económico y caídas abruptas de las ventas (es por ello que la discusión que está teniendo lugar, durante estos días, en el seno de una gran empresa a nivel mundial sobre qué hacer con su tesorería tiene más enjundia de lo que parece y, por desgracia, en los artículos que se están escribiendo sobre el tema prima más la óptica financiera que la relacionada con la estricta gestión empresarial: http://www.fool.com/investing/general/2013/02/08/this-is-what-apple-earns-on-its-cash.aspx y http://blogs.elconfidencial.com/economia/valor-anadido/2013/02/27/sigue-la-encarnizada-batalla-por-la-caja-de-apple-8106). Permite tener margen temporal para diseñar medidas de respuesta eficaces y para que las mismas se pongan en práctica y empiecen a dar resultado. Si no existe tesorería para poder sobrellevar ese intervalo temporal, una empresa queda expuesta a que inversores o entidades financieras estén dispuestos a financiarla. Y cuando estás pasando por malos momentos, ello no es nada fácil.

2.- Ese “colchón de seguridad” tiene que estar fijado en relación a los costes fijos de la empresa. Obviamente, el nivel de tesorería que puede permitir la supervivencia en momentos críticos tiene que estar acorde con los costes y desembolsos monetarios (por ejemplo, devoluciones de préstamos) que son independientes del nivel de producción y que, por tanto, tienen que ser afrontados inevitablemente. Desde el punto de vista del análisis de los estados financieros, existe una cierta tendencia a separar la revisión del balance de la revisión de la cuenta de resultados. Este pequeño vicio es como una grieta que, empezando por ser pequeña, va creciendo poco a poco hasta que acaba resquebrajando sin remisión una determinada superficie. Vean, p. ej., lo que dice el artículo 214 de la Ley de Sociedades Anónimas española, en relación a la constitución de la partida correspondiente a la “Reserva legal”: “En todo caso, una cifra igual al 10% del beneficio del ejercicio se destinará a la reserva legal hasta que esta alcance, al menos, el 20% del capital social”. Observemos que no establece ninguna relación de dicha “Reserva legal” con la estructura o costes fijos de la sociedad. Y, realmente, esa relación puede ser mucho trascendente que el porcentaje de dicha reserva en relación al capital social. Con independencia de las disposiciones legales, desde el punto de vista de la gestión empresarial, la clave es que se disponga de un nivel de liquidez que esté en consonancia con el nivel de desembolsos que la compañía debe afrontar en el corto plazo.

3.- Vigilancia permanente de las señales del mercado.- Como ya dijimos en la segunda entrada de la serie, gestionar únicamente a través de la información proporcionada por los estados financieros es como conducir un automóvil mirando sólo al espejo retrovisor. Es necesario disponer de indicadores adelantados que permitan vislumbrar con la suficiente antelación la aparición de problemas. Por ejemplo, dos indicadores muy sencillos para una empresa que elabora presupuestos para sus clientes y que realiza sus ventas tras la aceptación de los mismos podrían ser “Evolución del nº de presupuestos entregados” y “Porcentaje de aceptaciones sobre presupuestos entregados”. Una caída del número de presupuestos que se están confeccionando sería una clara señal de que el nivel de ventas podría resentirse en el futuro inmediato. Igualmente, en previsión de que hubiera una intensificación de la actividad comercial que pudiera encubrir una mayor dificultad del mercado, establecer qué porcentaje de presupuestos son aceptados y cómo varía el mismo a lo largo del tiempo también puede alertarnos de que el ciclo puede estar experimentando un súbito cambio de sentido. Si queremos herramientas más sofisticadas, el Cuadro de Mando Integral o Balance Scorecard (http://es.wikipedia.org/wiki/Cuadro_de_mando_integral) puede ser una buena opción.

4.- Planes permanentes de optimización de los costes fijos y elaboración de planes de contingencia para reducir esos mismos costes fijos en caso de caída de ventas.- Evidentemente, dada la importancia que el nivel de los costes fijos de una empresa tiene de cara a su supervivencia en caso de irrupción de una crisis económica, no se puede descuidar que el mismo esté por encima del estrictamente necesario. Es en las épocas de bonanza cuando hay que evitar que se acabe creando una estructura sobredimensionada que suponga un lastre insalvable si se produce una caída de las ventas. Por el mismo motivo, hay que marcar prioridades claras de cara a saber qué costes son prescindibles si es necesario reducir su cuantía y tener preparados planes para abordar su reducción en caso de caída permanente del nivel de ventas. Cuanto antes se puedan poner en marcha los mismos en caso de necesidad, más probabilidades tendrá una empresa de salvar la situación.

5.- Control del endeudamiento.- Es, sin duda, uno de los elementos más importantes. Una vez que se demuestra que las deudas asumidas por una compañía han resultado excesivas, se hace casi imposible conseguir financiación adicional y la devolución de la ya concedida se puede convertir en una losa que impida la marcha normal de la empresa. Como hemos explicado, en épocas boyantes es tentador poner en marcha nuevos proyectos contando con recursos ajenos, ya que ello permite obtener una posición más aventajada que los competidores. Sin embargo, cuando llegan las “vacas flacas”, la situación se invierte con rapidez sin que la dirección tenga los medios para poder revertirla. Algún caso de situación complicada vivida por alguna empresa emblemática en tiempos recientes tiene que ver mucho con ello: http://blogs.elconfidencial.com/economia/perlas-kike-vazquez/2013/03/04/pescanova-pasado-presente-y-futuro-8131. Establecer políticas claras de restricción del endeudamiento y la realización de “test de estrés” antes la formalización de operaciones para evaluar la capacidad de reembolso en caso de caída de ventas son instrumentos imprescindibles para apuntalar la salud económica y financiera de cualquier firma.

Obviamente, todos los temas tratados en la serie requerirían, para su comprensión profunda y para la exposición de un abanico más amplio de consejos útiles, de explicaciones más detalladas y del análisis de un mayor número de casos reales. Espero, no obstante, haber ayudado con estas cinco entradas a que tengan una visión más clara de la cuestión.

Comentarios

Publicar un comentario