En los últimos días, el Gobierno

se ha lanzado a realizar declaraciones optimistas que vaticinan el final de la

crisis económica. Así, el pasado 17 de junio, el Ministro de Hacienda,

Cristóbal Montoro manifestó que “la evolución económica en términos

intertrimestrales está tocando fondo y en el segundo trimestre ya estamos

viendo una clara inflexión” (http://www.elconfidencial.com/economia/2013/06/17/montoro-adelanta-el-final-de-la-crisis-a-este-trimestre-gracias-a-la-reduccion-del-deficit-123193/).

Igualmente, dijo que “la economía española está saliendo de la crisis que

atraviesa ante la evolución positiva de la balanza por cuenta corriente, el

acceso de las empresas españoles a los mercados internacionales y la previsión

de tasas de inflación bajas desconocidas”. El pasado 19 de junio, el Presidente

del Gobierno, Mariano Rajoy, en la Asamblea de la OCDE pronunció un discurso en

el que afirmó lo siguiente: “En los días más difíciles se puede llegar a pensar

que las turbulencias que vivimos nos alejan de la ruta que hemos trazado (…).

No es así. Sabíamos que llegarían, porque las turbulencias forman parte

inevitable de la salida de la crisis. Ahora lo que toca es superarlas. Estamos

en el buen camino para hacerlo, nada nos apartará de él y vamos a cumplir con

esa decisión hasta el final” (http://www.lamoncloa.gob.es/presidente/intervenciones/discursos/2012/prdi20120625).

Es evidente que los datos

económicos apuntan a que la recesión económica se está suavizando pero,

¿existen, al mismo tiempo, síntomas sólidos de recuperación? Vamos a empezar

con los últimos datos de la Contabilidad Nacional, correspondientes al primer

trimestre de 2013:

Fuente: INE

Aunque es verdad que las tasas

negativas de variación del PIB se están moderando, no es menos cierto que desde

finales de 2011 no se registra un crecimiento positivo y que tampoco se detecta

en el perfil del ciclo el inicio de una senda de recuperación consistente. Si

vemos el desglose de la tasa de variación del PIB entre demanda interna y

demanda externa, entenderemos dónde radica la debilidad de la posible nueva

fase alcista:

Fuente: INE

Se aprecia fácilmente que sólo la

demanda externa aporta un componente positivo al PIB mientras que la demanda

interna no hace más que presentar tasas negativas desde principios de 2010 sin

que se detecten indicios de mejora.

Vayamos ahora a los datos

sectoriales. Empecemos por la industria. A continuación, veamos el

comportamiento del Índice general de cifra de negocios en la industria (cuyo

último dato es de abril de 2013):

Fuente: INE

Si vemos la serie desestacionalizada,

corregida de efectos de calendario (línea marrón), la tasa de variación fue

negativa en un 3% en abril de 2013 frente a un 1,7% en marzo. Es decir, el

perfil recesivo en la industria se ha acentuado, lo cual agrava el hecho de que

desde noviembre de 2011 sólo ha habido dos meses (diciembre de 2011 y agosto de

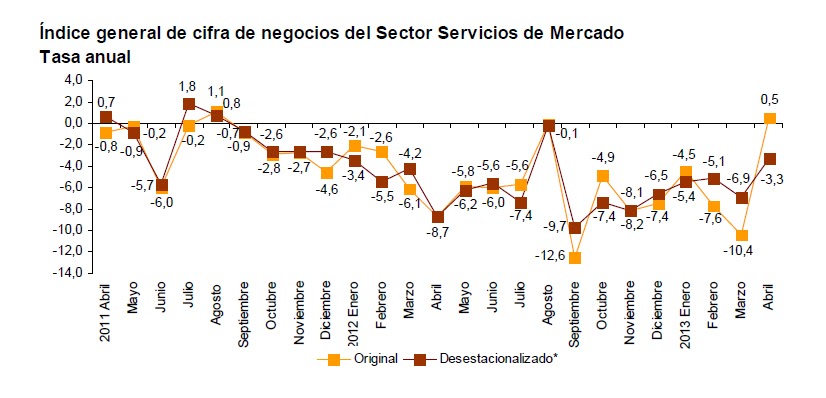

2012) con tasas de variación positivas. Vayamos al sector servicios. El último

dato del Índice general de cifra de negocios del Sector Servicios de Mercado

también es de abril de 2013:

Fuente: INE

En este caso, la senda de la

serie desestacionalizada sí que experimenta una mejoría en abril de 2013 pero la

caída sigue siendo aún del 3,3%, demasiado acusada teniendo en cuenta que,

desde abril de 2011, sólo ha habido tres meses con crecimiento positivo (abril

de 2011, julio de 2011 y agosto de 2011).

En relación al empleo, los datos

de la última Encuesta de Población Activa, publicados el pasado 25 de abril,

tampoco invitan al optimismo. Veamos cómo ha evolucionado el nivel de ocupados:

Fuente: INE

En el primer trimestre de 2013,

el número de ocupados seguía descendiendo a una tasa del 4,58%, sin que dicha

tasa se haya apenas moderado a lo largo del último año. Veamos los datos de

parados:

Fuente: INE

El número de parados todavía

aumentó a tasas del 9,99%, de modo que la cifra total ascendió a 6.202.700

personas.

Si acudimos a los Índices de

Confianza (que son indicadores adelantados, es decir, anticipan tendencias),

tampoco son especialmente boyantes. Empecemos por el Índice de Confianza del

Consumidor, que publica el Centro de Investigaciones Sociológicas (CIS). Los

últimos datos son del 31 de mayo de 2013:

Fuente: CIS

La senda tanto del índice medio

como del referido a la situación actual como del correspondiente a las

expectativas futuras manifiestan un estancamiento que no presagian el inicio de

una fase alcista en el ciclo. Vayamos, finalmente, al Índice de Confianza

Empresarial, publicado por las Cámaras de Comercio y cuyo último dato

corresponde al primer trimestre de 2012, y vamos a centrarnos en tres aspectos:

facturación, empleo e inversión:

Es fácil observar que tampoco han

experimentado señales especiales de mejora. Por todo ello, cabe concluir que

las campanas al vuelo que ha lanzado el Gobierno no parecen sustentarse en

ningún dato solido. El optimismo es positivo pero es una actitud que hay que

acompañarla de una acción decidida porque, si no, no pasa de ser un mero

brindis al sol. Más que anunciar el fin de la crisis, parece que estos mensajes

no son más que un peligroso signo de autocomplacencia.

Comentarios

Publicar un comentario