Como dijimos en la anterior

entrada, la Depresión del 29 supuso uno de los desafíos más importantes para

los postulados de las escuelas Clásica y Neoclásica. Aparte del aspecto

académico de la cuestión, dicha crisis tuvo implicaciones políticas decisivas al

aparecer los regímenes nazi y fascistas, por un lado, y el régimen soviético,

por otro, como alternativas a los sistemas basados en la democracia liberal y

la economía de mercado. La II Guerra Mundial y la Guerra Fría pueden llegar a

interpretarse, en este contexto, como el enfrentamiento entre las tres formas

citadas de organización política, económica y social. Por ello, el contenido

del debate y la pugna van más allá de lo que ahora vamos a exponer, que se

basará en la vertiente estrictamente teórica.

E.- LA ESCUELA KEYNESIANA.- Para las escuelas Clásica y Neoclásica,

las oscilaciones cíclicas estaban asociadas a ajustes de carácter temporal del

sistema económico. De forma más o menos rápida, tras una recesión, los índices

de paro se reducirían y las tasas de crecimiento volverían a sus tasas normales

sin que mereciera la pena considerar situaciones prolongadas de estancamiento y

desempleo. La crisis surgida en torno a 1870 ya supuso una excepción importante

a dicho principio. Sin embargo, como una prolongación del debate entre la banking school y la currency school del que hablamos al analizar la Escuela Clásica, se

consideró que los estancamientos económicos prolongados tenían,

fundamentalmente, una raíz monetaria. El economista sueco Knut Wicksell (1851-1926)

los achacó a las diferencias entre el tipo de interés natural y el tipo de

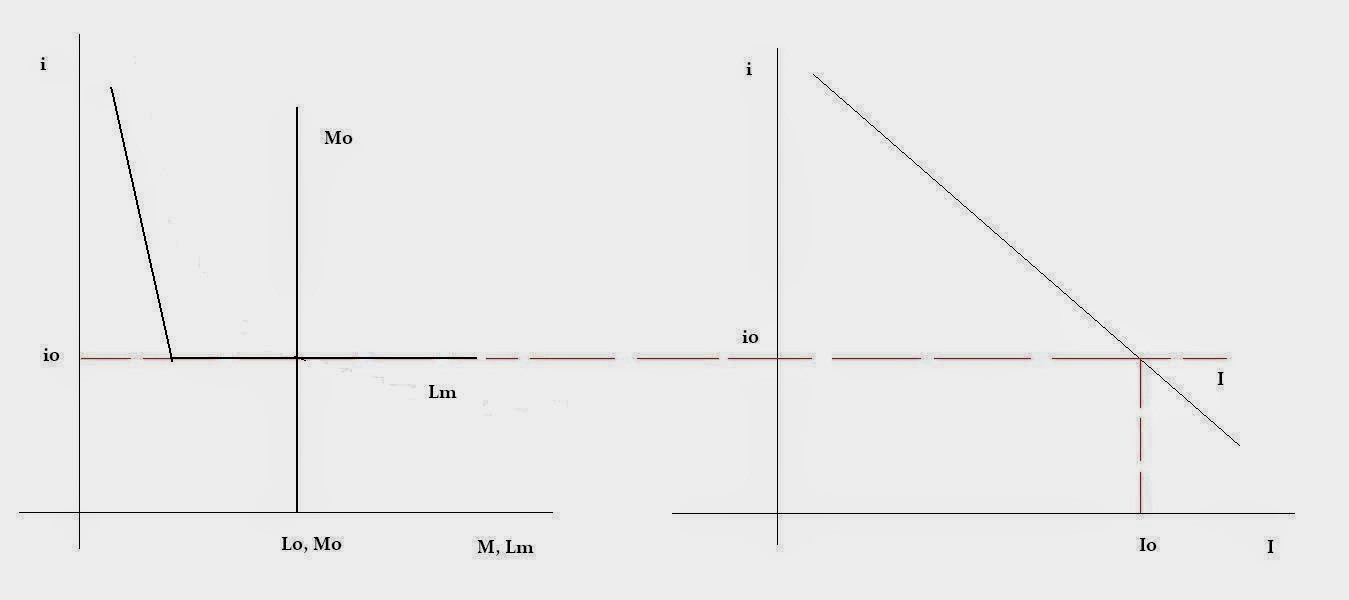

interés monetario. Partamos del siguiente gráfico:

A la izquierda, figuraría el

mercado monetario donde M0, M1 y M2 representarían distintos niveles de la

oferta monetaria. La curva Lm representaría la demanda de efectivo que

dependería inversamente del tipo de interés: a mayor tipo de interés, menos

incentivo existiría para mantener efectivo y mayor estímulo para invertirlo en

activos financieros con rentabilidad. El tipo de interés de equilibrio en este

mercado sería el “tipo de interés monetario”. A la derecha, figuraría el

mercado de capitales donde interaccionan ahorro e inversión. Su nivel de

equilibrio, i0, sería el “tipo de interés natural”.

Las oscilaciones cíclicas por

encima o por debajo del nivel medio de crecimiento se deberían a niveles de la

oferta monetaria que apartan al “tipo de interés monetario” del “tipo de

interés natural”. Con una oferta monetaria igual a M0, el “tipo de interés

monetario” sería igual al “tipo de interés natural” y no habría oscilaciones

cíclicas. Pero si la oferta monetaria cayese a M1, el tipo de interés subiría a

i1, provocando que, en el mercado de capitales, el ahorro fuera superior a la

inversión, dando lugar a la recesión y a la deflación (reducción del nivel de

precios). Al contrario, si la oferta monetaria subiese a M2, el tipo de interés

caería a i2, el cual daría lugar a un nivel de inversión superior al nivel de

ahorro existente. Ello daría lugar a una expansión excesiva y a la inflación

(alza de precios).

De este modo, si se producía un

problema de inflación o un problema de recesión económica, la solución debía

venir del lado monetario, con la adaptación de la oferta monetaria a las

circunstancias. De este modo, el principio del libre mercado se seguía

manteniendo: las oscilaciones cíclicas derivarían de que en el mercado

monetario (dependiente de una decisión de la autoridad correspondiente) se

impondrían condiciones diferentes a las indicadas por el mercado de capitales (el

cual dependería enteramente de la libre interacción de los diferentes agentes

económicos).

Por ello, cuando llegó la

Depresión del 29, se pensó que, con la reducción de los tipos de interés por

parte de los bancos centrales, sería suficiente para que las economías

retomaran la senda de expansión. Como sabemos, este remedio fue inútil y

planteó numerosos debates sobre qué hacer.

La Teoría General del Empleo, el Interés y el Dinero (1936) de John

Maynard Keynes (1883-1946) intentó dar respuesta a la cuestión y abrió la

puerta para una mayor intervención del Estado en la economía.

John Maynard Keynes

En este punto, conviene hacer una

distinción entre tres vertientes completamente diferentes y que tienden,

habitualmente a confundirse.

- Por una parte, está lo que

afirmó Keynes en su Teoría General y

en escritos complementarios. Frente a muchas afirmaciones tajantes, cabe decir

que, de la lectura de la obra, se han deducido varias interpretaciones

sensiblemente diferentes, por lo que apelar al criterio de autoridad y defender

un argumento en función de lo que el economista británico dijo es problemático

y, la mayoría de las veces, engañoso.

- Por otra parte, estarían los

desarrollos posteriores de la escuela keynesiana, los cuales partirían del

modelo fijado por la Teoría General y

darían lugar a líneas de pensamiento mucho más claras y definidas que las

establecidas por el padre de la escuela. Lo que se denomina keynesianismo,

suele ser en mayor medida estos desarrollos posteriores que los propios

argumentos de Keynes.

- Finalmente, estarían las

políticas económicas desarrolladas por la mayoría de los gobiernos occidentales

en el período 1945-1980, caracterizadas por un mayor intervencionismo público

que la aplicada en épocas anteriores. Los rasgos y características de las

mismas, aunque vinculadas a los desarrollos teóricos de la escuela keynesiana,

tendrían una personalidad propia que no se podría deducir automáticamente del

modelo teórico que llegó a ser dominante en los años posteriores a la II Guerra

Mundial.

Empezando, por tanto, por

explicar cuál era la argumentación básica de la Teoría General, su punto de partida es el rechazo al postulado

defendido tanto por la Escuela Clásica como por la Neoclásica de que el sistema

económico siempre tiende al equilibrio con un nivel de producción

correspondiente al pleno empleo. Las situaciones de desempleo sólo tendrían un

carácter temporal y supondrían una mera transición hacia el retorno a un punto

sin existencia de paro. Keynes defendería que el nivel de producción dependería

del nivel de la demanda agregada y el mismo podría dar lugar a un nivel de

producción de equilibrio inferior al pleno empleo. Ello se puede ver en el

siguiente gráfico:

La interacción entre la curva de

producción (Q) y la curva de demanda agregada (DA) darían lugar a un nivel de

empleo N0, inferior al nivel de pleno empleo (Npe). Para alcanzar dicho nivel,

la única forma posible, en función de este modelo, sería aumentar la demanda

agregada, es decir, desplazar la curva hacia arriba para que Q y DA se cortaran

al nivel correspondiente al pleno empleo.

La demanda agregada tendría tres

componentes: el consumo, la inversión y el gasto público. Para desplazar la

demanda agregada, el gobierno tendría, en función de ello, tres posibilidades:

- Empezando por el consumo (C),

el mismo se regiría por la siguiente fórmula:

C = c x Y,

donde c sería propensión a

consumir e Y sería la renta total.

Para aumentar el consumo, se

podría aumentar c y, para ello, Keynes propone una redistribución de la renta a

través del sistema fiscal, de forma que fuesen beneficiado los sectores con

menores niveles de renta, los cuales tienen mayor propensión a consumir que los

segmentos de renta más elevados. Como veremos posteriormente, esta

argumentación tendría fuerte influencia en muchas propuestas realizadas y

sentaría las bases de lo que se ha llamado Estado del Bienestar.

- La siguiente partida de la

demanda agregada sería la inversión (I), entendida no como inversión financiera

sino como inversión real (realización de nuevos proyectos empresariales, compra

de activos para producción de bienes o prestación de nuevos servicios,

ampliaciones de las instalaciones existentes…). En este punto, debemos hacer

una exposición más detenida porque radica el núcleo central de las proposiciones

de Keynes. En primer lugar, en función de cómo se ha definido el consumo, el

ahorro (S) sería el destino del resto de la renta no consumida. Es decir:

S = Y – C

S = Y – (c x Y)

S = (1-c) x Y

Si llamamos s a (1-c), dicha

variable sería la propensión a consumir, de forma que la fórmula del ahorro

quedaría del siguiente modo:

S = s x Y

En función de ello, el ahorro no

sería uno de los dos integrantes del mercado de capitales ni serviría para

determinar el tipo de interés natural que, según Keynes, no existiría.

Existiría un único tipo de interés, que sería el tipo de interés monetario tal

como lo hemos visto anteriormente y dicho tipo de interés monetario

determinaría el nivel de inversión:

Al contrario de lo que sucedía en

el modelo de Wicksell, si aumenta la oferta monetaria (es decir, si la curva M0

se desplaza a la derecha), el tipo de interés se reduciría y tendría lugar un

aumento del nivel de inversión realizada. En el modelo keynesiano, el

equilibrio entre el ahorro y la inversión no tiene lugar vía tipo de interés

sino vía renta: esta aumentaría cuando tiene lugar un aumento de la inversión

hasta el nivel que permitiría generar el ahorro suficiente para absorber el

incremento de inversión que ha tenido lugar.

Desde este punto de vista, si en

el modelo de Wicksell una recesión podía ser paliada con una expansión

monetaria, ello también sería posible en el modelo de Keynes. Sin embargo, hay

dos situaciones en la que el remedio monetario no tendría efectividad:

a.- La primera, sería la denominada

“trampa de la liquidez”. Esta situación surge porque llega un punto en que los

tipos de interés no pueden bajar más, por lo que sucesivas expansiones no

tendrán efectos sobre la inversión. El caso más simple de la “trampa de la

liquidez” proviene del hecho de que los tipos de interés no pueden descender

por debajo de cero. Por ello, si los aumentos de la oferta monetaria llevan los

tipos de interés hasta cero y el nivel de inversión alcanzado no permite

conseguir el pleno empleo, la política monetaria dejará de ser eficaz para

conseguir tal objetivo. Pero incluso antes de que los tipos de interés lleguen

a cero, habrá un punto en que dejarán de descender. Ello se debe a que la

demanda de efectivo va aumentando conforme los tipos de interés disminuyen porque

se reduce el estímulo para ser invertidos en productos con rentabilidad. Pero,

en cualquier caso, las inversiones alternativas tienen que ofrecer, en

cualquier circunstancia, una rentabilidad mínima para poder ser tenidas en

cuenta. Por lo tanto, no pueden existir en el mercado tipos de interés por

debajo de ese nivel mínimo de rentabilidad. Por ello, la curva de demanda de

efectivo tendría la forma que vemos en el siguiente gráfico, lo cual provocaría

que el nivel de inversión no pudiera estar por encima de Io.

b.- La segunda, sería una

situación en la que el nivel de inversión es insensible a la variación de los

tipos de interés. Ello es posible en situaciones de pesimismo e incertidumbre

en la que, por muy bajos que estén los tipos de interés, ello no genera un

incentivo adicional para realizar inversiones nuevas.

En ambos casos, la expansión

monetaria no ayudaría a incrementar la demanda agregada y, por tanto, sería

ineficaz para solucionar el problema de la recesión. Esta sería la explicación de

por qué, en la crisis del 29, la reducción de tipos de interés no sirvió para

solucionar el problema y, frente a ello, Keynes defendió el procedimiento que

representaba una ruptura total en relación a los postulados de las escuelas

Clásica y Neoclásica.

3.- Como dijimos con

anterioridad, el tercer componente de la demanda agregada era el gasto público.

Para Keynes, en el caso de que la política monetaria se mostrara ineficaz, no

sólo se podía sino que se debía recurrir al gasto público, incurriendo en déficit

si ello fuera necesario, para conseguir solucionar el problema del desempleo.

Ello ayudaría a elevar la curva de demanda agregada (de DA0 a DA1 en el gráfico

que viene a continuación) y restablecer el equilibrio en el mercado de trabajo,

alcanzando el nivel de pleno empleo (Npe en el gráfico).

Keynes era consciente de que la

combinación de políticas monetarias y fiscales expansivas llevaba asociada el

riesgo de aumentos de la inflación y de que dicho riesgo sería mayor conforme

más cerca estuviera el objetivo de pleno empleo ya que, en general, es

inevitable que exista un cierto nivel de paro, el cual se conoce como “paro

estructural” (por existencia de personas cuya formación no encajan en las

necesidades del mercado de trabajo y tienen que reciclarse si desean colocarse,

por la existencia de desempleados temporales mientras pasan de un puesto de

trabajo a otro, por el hecho de que se necesita un determinado período de

tiempo antes de encontrar trabajo si una persona se ha quedado desempleada…). Por

ello, cuando se alcanza el nivel de “paro estructural”, mayores expansiones

monetarias y fiscales habría que acometer para conseguir adicionales

reducciones del desempleo, con lo cual el riesgo de inflación se dispararía. En

la práctica, la política económica consistiría en elegir una combinación de

inflación y desempleo, teniendo en cuenta que a menores niveles de desempleo le

corresponderían mayores niveles de inflación y, si se quisiera reducir la

inflación, habría que aceptar mayores niveles de paro. La comprobación empírica

posterior a la Teoría General

confirmando esta argumentación (la cual daría lugar a la llamada “curva de

Phillips”) significaría un espaldarazo importante a la validez de la teoría

keynesiana:

Por lo dicho hasta el momento, la utilización de los mecanismos de

redistribución de la renta, de expansión monetaria y de generación de déficit

público en el contexto de la escuela keynesiana estaba concebida, en principio,

como medio para paliar una situación de recesión económica. Abundando en esta

idea, si con la expansión de la oferta monetaria fuera suficiente para remediar

dicho problema, el empleo del déficit público no tendría por qué estar

justificada. Pero, por otro lado, en presencia de situaciones como la “trampa

de la liquidez” o la rigidez del nivel de inversión, sólo el déficit público

sería capaz de solucionar el problema del desempleo.

No obstante, los desarrollos

teóricos posteriores llegarían a matizar estas ideas básicas, apoyados en la

oscuridad y ambigüedad de ciertos pasajes de la Teoría General. A ello dedicaremos nuestra próxima entrada del

blog.

Comentarios

Publicar un comentario